詳細については「重要事項説明書」や「ご契約のしおり」をご参照ください。

※「お部屋の保険 ワイド」(2021年7月販売停止)と「お部屋の保険 ワイドⅡ」の比較についてはこちらをご覧ください。

-

- 「お部屋の保険 ワイドⅡ」は、どのような保険ですか?

-

- 「お部屋の保険 ワイドⅡ」は、居住用の賃貸住宅等にお住まいの方を対象とし、賃貸住宅等を取り巻く危険に対処できるよう次のような保障を組み合わせた保険です。なお、「お部屋の保険 ワイドⅡ」は、住生活総合保険のペットネームです。

| 家財保障 |

: |

他の戸室の火災や漏水によって自らの戸室内の家財が損害を被った場合に保障します。 |

| 災害修理費用等保障 |

: |

災害等が発生し賃貸借契約において修理義務が発生した場合に保障します。 |

| 死亡時修理費用等保障 |

: |

借用戸室内で死亡したことによって修理義務が発生した場合や、死亡後に明け渡しをする際の遺品整理費用を保障します。 |

| 借家人賠償責任保障 |

: |

借用戸室を損壊させてしまい大家さんに対する法律上の賠償責任を負う場合に保障します。 |

| 個人賠償責任保障 |

: |

他人の身体の障害・財物の損壊について法律上の賠償責任を負う場合に保障します。 |

-

- 保険金を家主に支払うことがあるということですが、入居者にとってメリットがあるのでしょうか?

-

-

この保険は、賃貸住宅等の入居者様が負担する費用で、入居者様が亡くなった場合の借用戸室の破損についての原状回復費用や借用戸室を明け渡すための遺品整理費用を保障しています。このような保障があることにより、家主様も安心してお部屋を貸すことができます。入居者様の相続人がいない等の事情により、入居者様やその相続人の費用負担がない場合でも、家主様の原状回復等の費用に保険金をお支払いしますので、家主様もより一層お部屋を貸しやすくなります。これにより、入居者様のお部屋選びを支援できるものと考えています。

-

- 別荘やセカンドハウスにも、この保険を付けることができますか?

-

- 一時的に滞在するいわゆる「貸し別荘」や従業員の福利厚生等を目的とした一時的に滞在する宿泊施設は、保険の対象にはなりませんが、ご自身の家財を備え付ける等して継続的に使用される別荘を賃借される場合には、保険の対象とすることができます。セカンドハウスについても、居住を目的に賃借されるものは保険の対象とすることができます。

-

- 事務所兼住宅は、この保険の対象となりますか?

-

-

この保険は、住居専用建物(戸室)ばかりでなく、住居と他の用途がある建物(戸室)も対象とすることができます。したがいまして、事務所を兼ねた住宅を保障の対象とすることができます。ただし、居住用の設備があっても、実際に居住されない場合には、保険の対象とすることはできません。なお、住居と他の用途が並存している場合において、家財以外の動産の損害や、被保険者の職務遂行に直接起因する損害賠償責任などは保障の対象になりませんので、ご注意ください。

-

- 家財の保険金額はどのように決めたらよいのでしょうか?

-

- 保険金額は、1回の事故における保険金支払いの上限額となりますので、借用戸室内の家財の再取得価額の合計額に基づいてお決めください。保険金額が、家財全体の再取得価額に満たない場合には、万が一の事故の場合に損害の全額を補てんするだけの保険金をお受け取りいただけない可能性があり、逆に保険金額が家財全体の再取得価額を超えた分は無駄となります。借用戸室の広さ(専有面積・間取り)を目安に選択いただけるようしおりおよびリーフレットに家財簡易評価表を記載しております。(実態がこれと異なる場合には、実態に応じて家財の再取得価額をお見積りいただき、家財保険金額をお決めください。)

-

- 「再取得価額」とは何でしょうか?

-

-

損害を受けた物と同等の物を再取得するのに必要な額をいいます。

保険の対象となる家財全体の再取得価額の合計額を見積もるのは、容易ではないので、弊社では、借用戸室の面積を基準に、その金額の目安を求めることができる「家財簡易評価表」を用意しています。家財保険金額を決めるにあたり参考にしてください。

家財簡易評価表

借用戸室の広さ

(専有面積)

|

30m²未満 |

30m²以上50m²未満 |

50m²以上80m²未満 |

80m²以上 |

| 参考間取り |

1ルーム,1K,1DK |

1LDK,2K,2DK,2LDK |

3K,3DK,3LDK |

4K,4DK,4LDK |

| 家財の再取得価額の目安 |

〜500万円 |

250万円〜800万円 |

300万円〜1000万円 |

500万円〜 |

例えば、借用戸室の専有面積が25㎡の場合、家財の再取得価額の目安は、~500万円となります。

この目安の金額に対応するのは、「お部屋の保険 ワイドⅡ」では、保険期間2年で、保険料17,000円(家財保険金額250万円)~21,500円(家財保険金額500万円)のプランとなります。

-

- 家財の保障では、家財に生じた直接の損害以外の費用の負担についても保障されるのですか?

-

- 家財保障では、臨時宿泊費用保険金、被災転居費用保険金、残存物取片づけ費用保険金、失火見舞費用保険金、地震災害費用保険金等の費用保険金をお支払いすることとしており、事故の際の費用負担も下表のとおり保障の対象となります。また、火災、落雷、破裂または爆発の事故が発生した場合に、損害の発生および拡大の防止のために必要または有益な費用のうち消火薬剤等の再取得費用、消火活動に投入した器材の費用等に関しては、損害防止費用として弊社が負担します。さらに、弊社が保険金を支払うのと引き換えに取得する損害賠償請求権その他の債権の保全および行使ならびにそのために弊社が必要とする証拠および書類の入手のために必要な費用についても弊社が負担します。

| お支払いする費用保険金 |

保障の対象となる費用の負担 |

お支払いする保険金の額 |

| 臨時宿泊費用保険金 |

家財保障の対象となる事故により借用戸室が属する建物が損害を受け、電気・ガス等の供給停止または排水設備もしくは生活用通路の使用不能の結果、借用戸室に居住できなくなったため、やむを得ず一時的に有料宿泊施設を利用した場合の宿泊費用に対して、臨時宿泊費用保険金をお支払いします。

|

臨時宿泊費用の実費をお支払いします。ただし、1室1泊につき3万円を限度(14泊が限度)かつ、1回の事故につき20万円を限度とします。

|

| 被災転居費用保険金 |

家財保険金をお支払いする場合で、その事故によって借用戸室または借用戸室が属する建物が半損以上の損害を受けたため、借用戸室に居住できなくなった結果として支出した次の費用に対して、被災転居費用保険金をお支払いします。

(1) 転居先の賃貸借契約に必要な費用

(2) 転居先への引越し費用

|

左欄(1)および(2)の費用の実費をお支払いします。ただし、(1)および(2)の費用ごとに、1回の事故につきそれぞれ20万円を限度とします。

|

| 残存物取片づけ費用保険金 |

家財保険金をお支払いする場合で、損害を受けた家財の残存物の取りこわし、搬出、清掃に必要な費用に対して、残存物取片づけ費用保険金をお支払いします。

|

残存物取片づけ費用の実費をお支払いします。ただし、1回の事故につき、家財保険金の10%を限度とします。 |

| 失火見舞費用保険金 |

借用戸室から発生した火災、破裂・爆発によって、他人の所有物に損害が生じた場合の見舞金等の費用に対して、失火見舞費用保険金をお支払いします。

|

被災世帯数に10万円を乗じて得た額をお支払いします。ただし、1回の事故につき、家財保険金額の20%を限度とします。 |

| 地震災害費用保険金 |

借用戸室の属する建物が地震、噴火またはこれらによる津波で全損となった場合に、地震災害費用保険金をお支払いします。

|

1回の事故につき20万円をお支払いします。 |

-

- 共同住宅に居住しています。他の部屋から火災が起きた場合、損害賠償して貰えるので、家財の保障は不要ではないでしょうか?

-

-

過失による火災の場合には、失火責任法という法律により、損害賠償請求を行うことができません。

したがって、保険に加入していないと、万一の事故の場合には、家財の損害について保障を受けることはできません。火災以外の場合(例えば上階からの水漏れによる家財の水濡れなど)には、損害賠償請求を行うことができますが、損害賠償は時価額に基づいてなされるため、賠償金のみで元通りにならない場合があります。この保険は、再取得価額での保障となりますので、このような心配は不要です。

-

- 過失による場合には、失火責任法により、家主に損害賠償をしなくてよいのではないでしょうか?

-

-

失火責任法は賃貸借契約上の損害賠償責任(債務不履行責任)には適用されませんので、過失により火災となり借用戸室を損壊した場合には、損害賠償責任を免れることができません。

この保険は、家主様に対する損害賠償責任が生じた場合に保障されますので、万一の事故に備えることができます。

-

- 地震保険料控除は適用されますか?(地震保険料控除証明書を発行して欲しい)

-

-

申し訳ありませんが、弊社商品は地震保険料控除の対象ではありません。

所得税・住民税において控除を受けられる保険は、生命保険および所得税法第77条に規定する「地震保険」(損害保険会社が販売し、政府に再保険をおこなっているもの)に限られており、この保険の「地震災害費用保障」は、これに該当しません。

弊社では、保険料控除対象となる商品の取り扱いがありませんので、「地震保険料控除証明書」は発行しておりません。

-

-

保険金はお支払いしません。

この保険では、地震、噴火またはこれらによる津波による損害は、保険金支払いの対象から除いています。借用戸室が属する建物が全損となった場合には、地震災害費用保険金をお支払いしますが、個々の家財の損壊に対しては保険金をお支払いしません。

-

- 地震や津波による損害に対して保険金が支払われる場合はないのでしょうか?

-

-

地震、噴火またはこれらによる津波によって、借用戸室が属する建物が全損となった場合には、地震災害費用保険金として、20万円をお支払いします。具体的には、地震による火災で全焼、津波によって流失した等の場合には、この保険金をお支払いします。

-

- 地震や地震による津波によって、借りているアパートの戸室の一部が損害を受けましたが、「修理費用保険金」は支払われますか?

-

- 保険金はお支払いしません。

この保険では、地震、噴火またはこれらによる津波による修理費用の負担は、保険金支払いの対象から除いています。

-

- 「地震保険」に入りたいのですが、どのような手続きが必要ですか?

-

- 申し訳ありませんが、弊社では、「地震保険」は取り扱っていません。損害保険会社または損害保険代理店へお問い合わせください。

-

- 「サービス付き高齢者住宅」または、有料老人ホームの場合には、どのような保障を受けられますか?

-

- 「共同保険」とはどういうことでしょうか?

-

-

この保険は、以下の2社または3社の保険会社による共同保険として引き受けます。

実際の引受保険会社および引受割合は、保険証券等の記載でご確認ください。

各引受保険会社は、それぞれの引受割合に応じて、連帯することなく単独別個に保険契約上の責任を負います。

幹事保険会社は、他の引受保険会社の代理・代行を行います。

・東京海上ミレア少額短期保険株式会社

・東京海上ウエスト少額短期保険株式会社

・Tokio Marine X少額短期保険株式会社

-

-

自転車運転中に、歩行者に衝突し、歩行者を骨折させ、歩行者の持ち物を損壊させてしまいました。これについて損害賠償請求を受けた場合に保険金支払いの対象になりますか?

-

-

損害賠償請求を負った方が、保険証券記載の記名被保険者および借用戸室にて同居しているその方の親族である場合には、日常生活上の事故として個人賠償責任保障の保険金支払いの対象となることがあります。

ただし、弊社では、被害者との示談交渉サービスは実施しておりません。また、被害者の方に後遺症として重い身体障害が残った場合など、高額の賠償責任を負い、「お部屋の保険 ワイドⅡ」の2,000万円という支払い限度額では不十分な場合も想定できますので、損害保険会社が販売している高額の支払限度額で示談交渉サービス付きの商品もご検討ください。

新規申込手続き・保険料支払方法・その他お手続きについて

-

-

この保険に加入したいのですが、どうすればよいでしょうか?

-

-

弊社では不動産会社が取扱代理店となってお申込みを受け付けるため、弊社とお客様との直接契約や代理店のご紹介はしておりません。お部屋を借りている不動産会社にご相談ください。

-

-

保険証券を発行して欲しいのですか、どうすればよいでしょうか?

-

-

保険証券・更新証が届きません。いつ届きますか?

-

- 保険料支払方法が「口座振替」の場合、指定した口座から振替えが行われるのは、いつですか?

また振替えが出来なかった場合、保険料を支払う方法はありますか?

-

- 保険料は、保険期間開始日の属する月の翌月27日(金融機関の休業日にあたる場合は翌営業日)にご指定の口座から振替を行います。

振替ができなかった場合には、翌々月27日に再度振替を行います。

再振替ができなかった場合は、コンビニエンス払込票を郵送しますので、保険期間開始日の属する月の翌々々月末までに、払込票にてお支払いください。

お支払いいただけない場合には、保険契約を解除させていただきます。保険金をお支払いすべき事故が発生しても保険金はお支払いできません。

-

- 保険料支払方法が「保証業者等扱」の場合、保険料はどうやってお支払いすればいいですか?

-

-

保険料は、家賃やその他の費用と共に家賃債務保証業者等が集金いたします。家賃債務保証業者等の集金額をご確認ください。新規契約の場合は、家賃債務保証業者等が賃貸期間開始後、初めに収納する時に家賃と共に保険料を集金いたします。更新契約は、更新契約の保険期間開始日の翌月に家賃と共に保険料を集金いたします。詳細につきましては取扱代理店へお問合せください。なお、家賃債務保証業者等が保険料の集金を止めるなどの事情があった場合は、保険契約を解約いただくか、弊社からの案内にしたがって、未払込分の保険料を一括してお支払いいただくこととなります。

-

-

保険料の支払方法を変更したいのですが、どうすればよいでしょうか?

-

-

保険期間の途中での保険料支払方法の変更はできません。

更新に際しての変更や、保険料支払方法を変更しての再加入をご希望の場合には、取扱代理店までお問い合わせください。

-

-

保険料支払方法が「クレジットカード」の場合、保険料を支払ったクレジットカードを変更したいのですがどうすればいいですか?

-

-

満期更新の際に変更が可能です。当社より送付する「満期および更新のご案内」に記載の取扱代理店へ、満期日の3週間前を目途にお申出ください。

-

-

保険期間の途中で契約タイプを見直し(減額・増額)したいのですが、どうすればよいでしょうか?

-

- 更新保険料をコンビニエンス払込票で支払った後に、再度払込票が届きました。なぜですか?

-

- 満期日の2週間前までに弊社にて更新保険料の入金が確認できない場合、再度更新のご案内とともに、紛失された可能性もあるためコンビニエンス払込票を郵送しています。(弊社から直接ご契約者さまへお送りしたコンビニエンス払込票に限ります。)

行き違いで既にお支払い済みの際はご容赦ください。

-

- 更新に際し「クレジットカードが利用できませんでした」という内容の通知が届きました。利用できなかった理由を教えてください。

-

- 弊社では顧客情報保護の観点から、クレジットカード情報や決済情報を保有しておりません。

恐れ入りますが収納代行会社(株式会社ゼウス)へお電話(ゼウスカスタマーサポートセンター 0570-02-3939)にて直接ご契約者さまからお問合せください。

-

- 現在の借用戸室から転居することとなりました。保険の対象としている借用戸室を変更し、転居後の戸室を保険の対象にしたいのですが、どうすればよいでしょうか?

-

- 転居後の戸室が賃貸借契約等の対象となっている住宅である場合に限り可能です。

「契約者さま専用ページ」からWEB上で直接お手続きいただくことも可能です。

また、弊社HP掲載の「借用戸室(施設)の住所変更依頼書」のご郵送・「お電話( 0120-004-593)」・代理店よりお渡ししている「専用ハガキ」のいずれかの方法により、直接ご契約者さまから弊社にお申出のうえお手続きください。

0120-004-593)」・代理店よりお渡ししている「専用ハガキ」のいずれかの方法により、直接ご契約者さまから弊社にお申出のうえお手続きください。

※第三者による不正ログイン防止のため、「契約者さま専用ページ」をご利用いただく際は、「ログインID・パスワード」に加え、弊社にご登録いただいている契約者さまの電話番号による本人認証を行います。

(注1)転居後の戸室が賃貸借契約等の対象となっている住宅である場合に、弊社が借用戸室の変更を承認したとき、その時から新旧両戸室とも保険の対象となります。なお弊社が変更を承認した時から30日を経過した時、または旧戸室の賃貸借契約等が終了した時のいずれか早い時に、旧戸室に対する保障は終了します。

(注2)保険料を家賃債務保証業者等を経由してお支払いいただいている場合には、借用戸室の変更はできません。

-

- 現在の借用戸室から転居することとなり、保険契約を解約したいのですが、どうすればよいでしょうか?

-

- 現在の借用戸室から転居はしませんが保険契約を解約したいのですが、どうすればよいでしょうか?

-

- 「火災保険料口座振替のご案内」(ハガキ)が届きましたが、借用戸室を退去しました。どのような手続きをすればいいですか?

-

- 保険契約の解約お手続きが必要です。お電話(0120-004-593)にて直接ご契約者さまから弊社にお申し出ください。

解約のご連絡をいただくタイミングによっては、既に金融機関で振替処理がされ、保険料の振替を止めることが出来ない場合がございます。

-

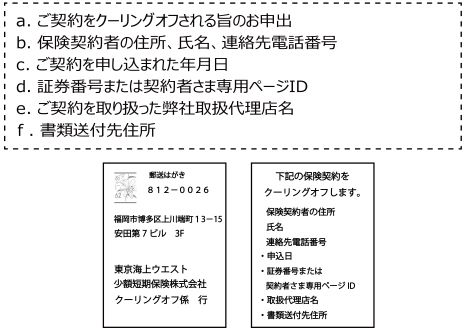

- クーリングオフをしたいのですが、どうすればよいでしょうか?

-

-

テナント保険はクーリングオフの対象外(営業または事業のために締結する保険契約であるため)です。テナント保険以外の場合の手続き方法は以下の通りです。

ご契約申込日またはクーリングオフに関して説明した書面を受領された日(※)のいずれか遅い日から起算してその日を含めて8日以内であればクーリングオフを行うことができます。(郵送の場合は消印が8日以内、弊社ホームページ経由の場合は発信日が8日以内であればクーリングオフが可能です。)ただし、既に弊社が保険金をお支払いする事由が生じているにもかかわらず、知らずにクーリングオフをお申出の場合は、そのお申出の効力は生じないものとします。

(※)ご契約のしおりおよび重要事項説明書において「クーリングオフ」に関して説明しておりますので、どちらかの書面を受け取られた日のうちいずれか早い方となります。また、クーリングオフされた場合には、既にお支払いいただいた保険料は、その全額をお返しします。

ただし、ご契約を解除される場合は、保険期間の開始日からご契約の解除日までの期間に相当する保険料を日割りでお支払いいただくことがあります。

(注)弊社および取扱代理店は、クーリングオフによる損害賠償または違約金を一切請求しません。

【クーリングオフのご通知方法】

クーリングオフを申し出られる場合、弊社宛に必ず郵送または弊社ホームページ経由で以下の通りご通知ください。

≪郵送の場合≫

ハガキ等に次の必要事項をご記入のうえ、下記の宛先(弊社)までご郵送ください。

(宛先) 〒812-0026

福岡市博多区上川端町13-15 安田第7ビル 3F

東京海上ウエスト少額短期保険株式会社 クーリングオフ係

≪ホームページの場合≫

インターネットでのお問い合わせの「お問い合わせ・ご相談 ※」欄に次の項目をコピーし、必要事項をご入力のうえ、送信してください。

- 下記の保険契約をクーリングオフします。

- 保険契約者の住所、氏名、連絡先電話番号:

- ご契約を申し込まれた年月日:

- 証券番号または契約者さま専用ページID:

- ご契約を取り扱った弊社取扱代理店:

- 書類送付先住所 :